変化に即し、投資や企業の価値をダイナミックに導き出す

不確実性を加味した数式モデルづくり

経済学研究科・准教授・西原 理

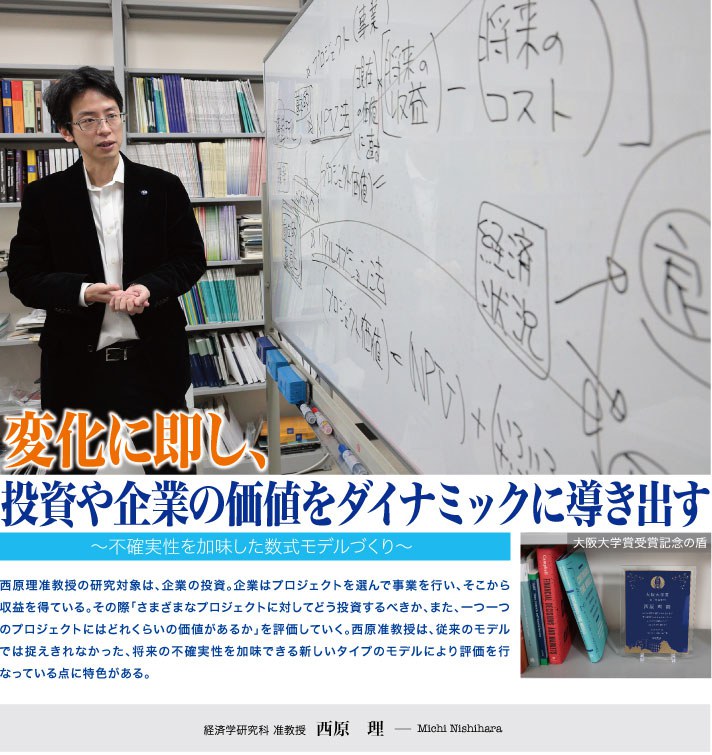

西原理准教授の研究対象は、企業の投資。企業はプロジェクトを選んで事業を行い、そこから収益を得ている。その際「さまざまなプロジェクトに対してどう投資するべきか、また、一つ一つのプロジェクトにはどれくらいの価値があるか」を評価していく。西原准教授は、従来のモデルでは捉えきれなかった、将来の不確実性を加味できる新しいタイプのモデルにより評価を行なっている点に特色がある。

リアル・オプション法でプロジェクト価値を動学的に算出

従来、企業の事業評価はNPV(ネットプレゼントバリュー)法というモデルに基づいて行われてきた。これは「プロジェクトが生み出す将来の収益から、事業遂行にかかるコストを引き算し、得られる利益を現在の価値に換算する」という、プロジェクト評価手法である。

「簡単に言うと、例えば、10年後の利益1億円が現在の幾らにあたるのかを割り出し、そのプロジェクトの価値がどれくらいかを計算します。その上で、このプロジェクトは、大きい価値が出そうだから実行しようとか、収益とコストの差がマイナスだからやめましょう、などと決めていく。このNPV法は、事業の採算性を評価する一番基本的な方法です」

しかし、このNPV法には不十分なところがあると言われるようになった。それは、将来のさまざまな可能性を考えに入れられないことだ。

「将来の事には、いろいろな不確実な要素があります。例えば経済の状況が悪くなったからプロジェクトを中止するとか、逆に、状況が良いので事業拡大するとか、ライバルが入ってきたら提携するとか、事業譲渡するとか、いろいろな可能性があり得る。そこで中止、拡大、提携など、状況変化に対応するさまざまなオプションを考えた上でプロジェクトの価値を評価しないといけません」

単に将来の収益とコストを試算し、現在の価値に割り引くだけでなく、将来、状況に応じてどんなオプションを行使すれば企業として最適な行動になるかを考える。このように、NPV法で算出したプロジェクトの価値に、ダイナミック(動学的)な要素を加える方法が「リアル・オプション法」である。

企業の本質的価値を探りたい

リアル・オプション法は「将来の不確実性をある種の確率過程で表現し、数式モデルを構築した上で、確率的な変化がどのようにプロジェクト価値、ひいては企業価値に跳ね返ってくるかを理論的に示す。つまり、確率過程がどういう状況になったら事業拡大するとか、どういう状況になったら中止とか、そういう視点を取り入れたモデルです」。リアル・オプション法を使うと、企業は、状況変化に応じてダイナミックに最適行動をとることができるため、プロジェクト価値が上がる。

「最近では、企業の株価がいかなる理由でこの価格になっているか、企業の本質的価値を、リアル・オプション法から分析することに大いに興味をもっています」

情報の非対称性も、数式に織り込む

M&Aなどでは、買収する側の企業は相手の状況について情報や知識が少なく、買収が自社の利益に貢献するかが評価しづらいことが多い。一方、買収される側は自らの状況をよく分かっており、ここには情報の非対称性がある。

一般に、企業は正直な行動をとると考えられるが、実際には、自社の利益を最大化するよう、法律に触れない範囲で情報を隠すことがある。公開、非公開を自分で決めるという、ある種ずる賢い行動も取る。

西原准教授は、そのなかで問題がどう解決されるかについても分析する。「経済の理論モデルに情報という要素が入ると、情報を持っている方はそれを利用しようとし、持っていない方は騙されないようにするという、ある意味すごくいやらしいが、人間らしさのあるモデルになります。情報を持つ人と持たざる人のせめぎ合いが数式的に分析されていくのは楽しいですね」

西原准教授にとって研究とは

天職。一番向いていること。自分が社会で価値を生み出せること。それ以外の仕事では、自分はあまり価値を提供できると思わないのです。

●西原理(にしはら みち)

2003年京都大学理学部卒業、05年同大学院情報学研究科修士課程修了。08年博士(情報学)。大阪大学金融・保険教育研究センター特任助教(常勤)、同経済学研究科講師を経て、12年より現職。「ダイナミックコーポレートファイナンスの研究」で2018年度大阪大学賞(若手教員部門)を受賞。

(2019年2月取材)